近日,中指研究院发布了2023年1-4月中国房地产企业销售业绩排行榜,榜单显示,2023年1-4月,TOP100房企销售总额为23934.6亿元,同比增长12.8%,继续保持增长。其中TOP100房企4月单月销售额环比下降17.4%,同比上升29.9%。

特别声明:房地产企业销售数据统计是以2023年1月1日-4月30日期间销售的并表商品房为统计口径,主要依据中指数据CREIS(点击查看)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2023年1月1日-4月30日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS(点击查看)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

点击免费试用中指数据库,获取更多市场数据

当月要点:

1、TOP100房企4月单月销售额环比下降17.4%,同比上升29.9%

2、上市房企净利润普遍下滑,流动性恶化

3、二季度全国房地产市场有望企稳,但城市间分化行情延续,热点城市市场活跃度有望保持,但多数城市仍面临较大调整压力

业绩:TOP100房企4月单月销售额环比下降17.4%,同比上升29.9%

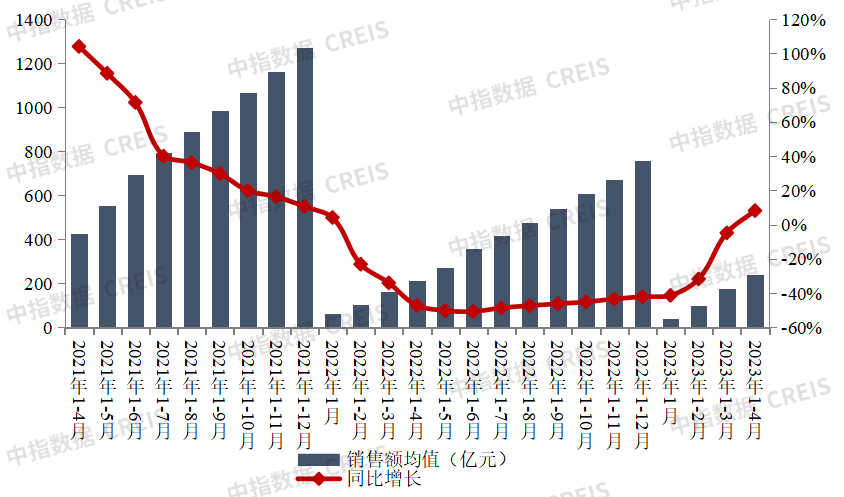

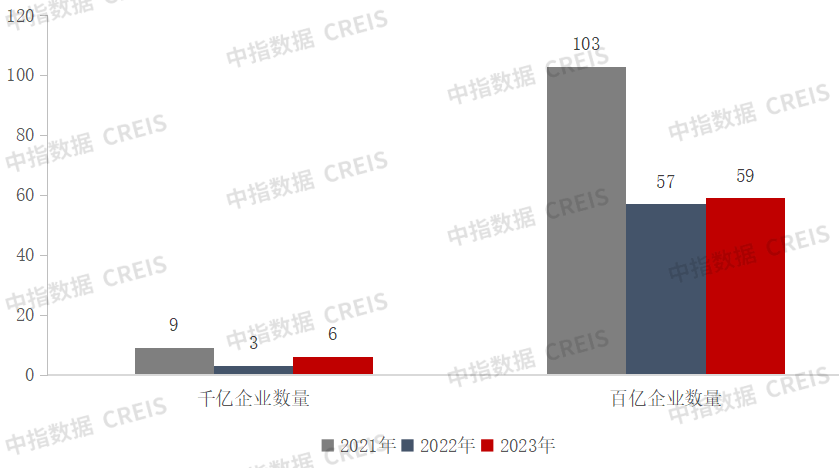

2023年1-4月,TOP100房企销售总额为23934.6亿元,同比增长12.8%,继续保持增长。其中TOP100房企4月单月销售额环比下降17.4%,同比上升29.9%。4月,前期积压需求集中释放后,当前部分重点城市市场活跃度有所下行,导致环比有所下降。销售额超千亿房企6家,较去年同期增加3家,百亿房企59家,较去年同期增加2家。TOP100房企权益销售额为16614.8亿元,权益销售面积为9611.1万平方米。

图:2021年至2023年1-4月TOP100房企累计销售额及增速情况

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

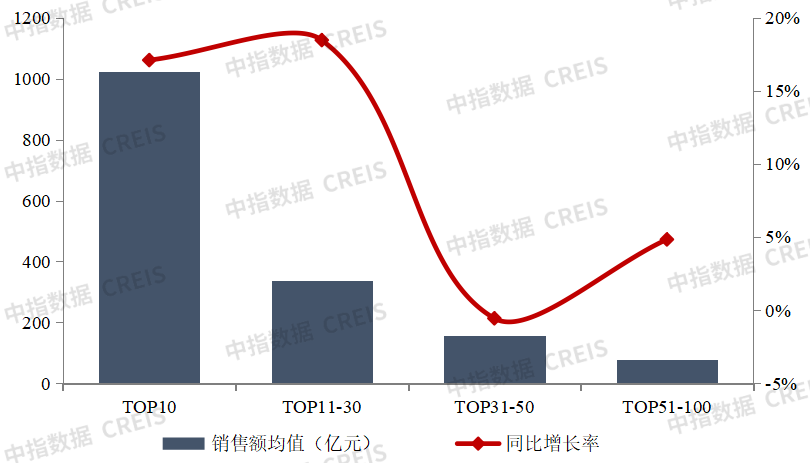

2023年1-4月,各阵营房企销售均有提升。其中,TOP10房企销售额均值为1023.1亿元,较上年增长17.1%;TOP11-30房企销售额均值为337.8亿元,较上年增长18.5%,增速最快;TOP31-50房企销售均值为155.8亿元,较上年下降0.6%;TOP51-100房企销售额均值为76.6亿元,同比增长4.8%。综合来看,各阵营房企紧抓政策端利好和购房预期上升机遇,加速推盘,加大营销力度,销售额均有一定提升。

图:2023年1-4月各阵营销售额增长情况

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

数量:500亿以上阵营企业数量有所增加

图:2021年至2023年1-4月千亿、百亿房企数量

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

2023年1-4月,第三阵营企业数量有所减少。具体来看,千亿以上阵营6家,较去年同期增加3家,销售额均值1243.3亿元。第二阵营(500-1000亿)企业8家,较去年同期增加2家,销售额均值636.4亿元。第三阵营(300-500亿)企业3家,较去年同期减少4家,销售额均值390.2亿元。第四阵营(100-300亿)企业为42家,较去年同期增加1家,销售额均值176.7亿元。

表:2023年1-4月TOP100房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

上市房企:净利润普遍下滑,流动性恶化

销售下行、融资偏紧等因素影响下,上市房企流动性恶化。截至4月底,共有111家沪深及大陆在港上市房企发布了2022年年报或业绩公告,111家房企净利润均值同比下降95.4%,93家房企净利润同比出现下滑,亏损房企达41家,9家房企亏损金额超百亿元;111家房企现金及现金等价物均值同比下降17.6%,80家房企现金及现金等价物同比下滑;98家上市房企短期有息债务均值同比增长2.5%,59家房企短期有息债务同比增长;现金短债比未达标房企共63家,较上年增加16家,上市房企流动性恶化。

展望:二季度全国房地产市场有望企稳,但城市间分化行情延续,热点城市市场活跃度有望保持,但多数城市仍面临较大调整压力

4月,中共中央政治局会议指出“需求收缩、供给冲击、预期转弱三重压力得到缓解,经济增长好于预期,市场需求逐步恢复,经济发展呈现回升向好态势,经济运行实现良好开局”,当前经济运行情况整体良好,但会议同时指出“当前我国经济运行好转主要是恢复性的,内生动力仍不强,需求仍然不足,”并提出“恢复和扩大需求是当前经济持续回升向好的关键所在”。在房地产方面,强调“要坚持房子是用来住的、不是用来炒的定位,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式”,整体延续了此前表述,依然在“要有效防范化解重点领域风险”后面,由此可见,防范房地产风险仍是重点。

整体来看,本次会议释放了积极信号,一方面经济运行呈向好态势,恢复和扩大需求仍是经济持续好转的关键,而房地产亦是扩大需求的重要抓手;另一方面,会议为房地产市场定调,短期房地产政策仍将保持宽松状态,有助于稳定购房者置业信心和预期。

地方层面,各地因城施策持续跟进,多个热点城市优化政策,如北京拟在房山区落地“一区一策”措施,杭州降低落户门槛、上调多孩家庭公积金贷款额度、放松钱塘区和临平区限购政策,合肥调整限购区域、降低首付比例等;另有部分二线城市鼓励房票安置。

市场方面,4月,重点城市房地产市场规模在3月冲高后出现回落,据初步统计,重点100城新房成交面积环比下降约两成,在上年同期低基数下同比仍增长超四成。2023年1-4月,重点100城商品住宅月均销售面积同比增长超20%,但绝对规模仍处2015年以来同期低位。供给端来看,4月,企业推盘节奏放缓,根据中指数据,重点50城批准上市面积环比下降约三成。

4月,重点城市市场进入淡季行情,居民购房信心仍显不足,但不同城市间仍有分化,部分热点一二线城市市场保持一定活跃度:

长三角城市中,合肥在政策助力下成交面积环比小幅增长,多数城市在需求释放后成交面积环比下降,其中上海、无锡在受去年同期低基数影响,成交面积同比增幅较大。

珠三角整体环比呈回落趋势,深圳市场在供给端带动下,交易保持一定活跃度,成交面积环比增长。而佛山、惠州在需求释放后,市场延续性不足,4月成交面积环比降幅均超30%。

京津冀、山东地区多数城市活跃度回落,北京在供应放量以及网签延迟等因素影响下,新房市场成交面积环比增长近两成,市场活跃度仍在,但4月下旬市场略显疲态;青岛市场热度延续性不足,济南购房者置业情绪较3月小幅下滑,但新房成交规模仍在相对高位。

中西部地区中,成都市场表现较好,仍维持较高成交规模。4月,成都前期大规模供应的带动效应延续,新房成交面积保持在较高水平,二手房成交套数超2万套,仍在2019年来月度高位;武汉、长沙在需求集中释放后,新房成交面积环比降幅较大。

整体来看,在前期积压需求集中释放后,当前重点城市市场活跃度下行,部分城市市场出现明显降温。居民收入及就业预期偏弱下,市场进一步恢复的动力不足,短期房地产政策仍将保持宽松状态,稳定购房者置业信心和预期至关重要。随着各地政策的进一步优化调整及宏观经济的稳步修复,二季度全国房地产市场有望企稳,但城市间分化行情延续,热点城市市场活跃度有望保持,但多数城市仍面临较大调整压力。

编辑者:canfcw.com

更多资讯请访问桐庐房产网www.canfcw.com

Copyright @ 桐庐房产网www.tonglu.biz 桐庐房产网,桐庐二手房免费发布,中介注册

桐庐房产网服务电话:0571-23282222 业务联系:18368006889桐庐二手房,桐庐租房,桐庐楼盘,桐庐房价

经营许可证编号 浙B2-20110053 网站备案号: 浙B2-20110053-3

后发网络版权所有 ©2017-2020 All Rights Reserved